Chuyên mục Đào tạo và Nghiên cứu khoa học

Giải pháp tăng cường công tác huy động tiền gửi tại Chi nhánh Ngân hàng Chính sách xã hội tỉnh Tây Ninh

ThS. Nguyễn Thị Minh Hằng

Phó Giám đốc Chi nhánh NHCSXH tỉnh Tây Ninh

1. Đặt vấn đề

Tăng cường công tác huy động tiền gửi để tạo lập nguồn vốn thực hiện tín dụng chính sách xã hội đối với Chi nhánh Ngân hàng Chính sách xã hội (NHCSXH) tỉnh Tây Ninh là một trong những nhiệm vụ quan trọng, góp phần tạo lập nguồn vốn để cho vay người nghèo và các đối tượng chính sách khác, thực hiện hiệu quả các chủ trương, chính sách, mục tiêu, nhiệm vụ mà Đảng, Nhà nước đặt ra về giảm nghèo, tạo việc làm, phát triển nguồn nhân lực, bảo đảm an sinh xã hội, ổn định chính trị, tăng trưởng kinh tế đi đôi với thực hiện tiến bộ và công bằng xã hội của đất nước theo định hướng xã hội chủ nghĩa. Đến ngày 31/12/2024, nguồn vốn huy động tại địa phương được Trung ương cấp bù lãi suất đạt 700.633 triệu đồng, chiếm tỷ lệ 15,94% so với tổng dư nợ, tăng 302.257 triệu đồng so năm 2019 (tỷ lệ tăng 75,9%).

Tuy nhiên, trong quá trình triển khai thực hiện huy động tiền gửi, Chi nhánh vẫn còn gặp những khó khăn về số dư tiền gửi chưa cao, không ổn định, thường xuyên tăng vào các tháng giữa năm, giảm dần vào những tháng đầu năm và những tháng cuối năm tài chính. Chính vì thế tỷ lệ hoàn thành kế hoạch huy động tiền gửi hàng năm thường không đạt theo kế hoạch được giao hoặc hoàn thành vào thời điểm cuối năm. Do vậy, nhóm tác giả đã tập trung tìm hiểu, phân tích, đánh giá kết quả đạt được cũng như những điểm còn tồn tại, hạn chế để đề xuất một số giải pháp nhằm tăng cường hơn nữa công tác huy động tiền gửi tại chi nhánh NHCSXH tỉnh Tây Ninh.

2. Thực trạng hoạt động huy động tiền gửi tại Chi nhánh NHCSXH tỉnh Tây Ninh

2.1. Quy trình thực hiện huy động tiền gửi tại chi nhánh NHCSXH tỉnh Tây Ninh

a) Xây dựng kế hoạch nguồn vốn

Hằng năm, căn cứ vào hướng dẫn của Tổng Giám đốc NHCSXH về việc xây dựng kế hoạch tín dụng, trong đó có hướng dẫn xây dựng chỉ tiêu kế hoạch huy động tiền gửi, đồng thời bám sát vào định hướng hoạt động của phòng giao dịch trong năm tiếp theo, phòng giao dịch NHCSXH cấp huyện xây dựng kế hoạch tăng trưởng huy động tiền gửi từ tổ chức, cá nhân. Chi nhánh NHCSXH tỉnh tổng hợp kế hoạch huy động tiền gửi từ phòng giao dịch cấp huyện gửi về, trình Tổng Giám đốc xem xét, phân bổ chỉ tiêu.

b) Thông báo chỉ tiêu kế hoạch nguồn vốn tại chi nhánh NHCSXH tỉnh Tây Ninh

Hằng năm, căn cứ chỉ tiêu kế hoạch huy động tiền gửi được Tổng Giám đốc NHCSXH giao (gồm cả chỉ tiêu huy động theo lãi suất thị trường được cấp bù lãi suất; nhận tiền gửi qua Tổ Tiết kiệm và vay vốn (TK&VV) tùy theo năm tài chính được Tổng Giám đốc giao), Chi nhánh báo cáo, trình Trưởng Ban đại diện Hội đồng quản trị (HĐQT) NHCSXH tỉnh phân bổ chỉ tiêu kế hoạch đến Phòng giao dịch NHCSXH cấp huyện để tổ chức triển khai thực hiện.

Trên cơ sở kế hoạch được giao, Phòng giao dịch cấp huyện báo cáo và tham mưu cho Trưởng Ban đại diện cùng cấp giao chỉ tiêu cho NHCSXH, từng đơn vị cấp xã trên địa bàn để thực hiện. Chi nhánh NHCSXH tỉnh, phòng giao dịch NHCSXH cấp huyện giao chỉ tiêu huy động tiền gửi cho từng cán bộ cụ thể.

c) Triển khai, tổ chức huy động tiền gửi

Chi nhánh NHCSXH tỉnh Tây Ninh tổ chức huy động tiền gửi theo kế hoạch được giao. Cụ thể như sau:

- Bám sát kế hoạch Tổng Giám đốc, Trưởng Ban đại diện HĐQT NHCSXH các cấp giao, chi nhánh NHCSXH tỉnh Tây Ninh, phòng giao dịch NHCSXH cấp huyện nhận tiền gửi của tổ chức, cá nhân tại trụ sở Chi nhánh hoặc trụ sở phòng giao dịch NHCSXH cấp huyện, tại điểm giao dịch xã, phường, thị trấn; Chủ động liên hệ các cá nhân, cơ quan, đơn vị đóng trụ sở trên địa bàn để tuyên truyền, huy động tiền gửi như: các cá nhân thường xuyên có nguồn tiền nhàn rỗi lớn, có nguồn tiền đột xuất như nhận tiền đền bù, trúng xổ số kiến thiết, cá nhân là người thân, bạn bè của cán bộ viên chức, người lao động trong chi nhánh, công ty cao su, doanh nghiệp tư nhân, Công ty xổ số kiến thiết Tây Ninh, Văn phòng Tỉnh ủy, Mặt trận Tổ quốc các cấp, Ban quản lý dự án các huyện, thị xã, …

- Tuyên truyền, tập trung triển khai thực hiện nhận tiền gửi của tổ chức, cá nhân tại Hội sở chi nhánh NHCSXH tỉnh Tây Ninh, các Phòng giao dịch NHCSXH huyện, thị xã và huy động tiền gửi tiết kiệm tại điểm giao dịch của 94 xã, phường, thị trấn nơi NHCSXH cấp huyện đóng trụ sở trên toàn tỉnh.

- Ngoài ra, để tạo nguồn lực, phát huy thế mạnh của tổ chức chính trị - xã hội (CT-XH) nhận ủy thác, Chi nhánh NHCSXH tỉnh đã phối hợp với tổ chức CT-XH nhận ủy thác cùng chung tay huy động tiền gửi dưới hình thức: “Tuần lễ gửi tiết kiệm, chung tay vì người nghèo” với phương châm một người gửi một ít, nhiều người sẽ tạo nên nguồn lực lớn, sức mạnh tổng hợp để cùng chung tay giúp đỡ người nghèo và các đối tượng chính sách khác vượt qua khó khăn, cùng vươn lên ổn định cuộc sống. Cụ thể như sau:

+ Năm 2022, chi nhánh tham mưu Trưởng Ban đại diện HĐQT NHCSXH tỉnh Tây Ninh ban hành “Tuần lễ gửi tiết kiệm, chung tay vì người nghèo”, kế hoạch này được áp dụng hàng năm, kể từ năm ban hành.

+ Hàng năm, căn cứ vào kế hoạch của Trưởng Ban đại diện HĐQT NHCSXH tỉnh Tây Ninh ban hành, đồng thời căn cứ vào chỉ tiêu huy động tiền gửi được Tổng Giám đốc giao, chi nhánh NHCSXH tỉnh phối hợp cùng các tổ chức CT-XH nhận ủy thác ký văn bản liên tịch, trong đó thống nhất thời gian bắt đầu, kế hoạch số dư huy động tiền gửi của từng tổ chức CT-XH nhận ủy thác đến thời điểm 31/12 năm thực hiện. Địa điểm nhận tiền gửi: tại trụ sở NHCSXH tỉnh Tây Ninh, NHCSXH cấp huyện trực thuộc tỉnh, điểm giao dịch xã.

+ Căn cứ vào kế hoạch huy động tiền gửi được Trưởng Ban đại diện HĐQT NHCSXH tỉnh giao, Trưởng Ban đại diện HĐQT NHCSXH cấp huyện giao chỉ tiêu huy động tiền gửi cho NHCSXH cấp huyện và tổ chức CT-XH nhận ủy thác cùng cấp để triển khai thực hiện.

+ Cuối đợt thi đua, Chi nhánh NHCSXH tỉnh, phòng giao dịch NHCSXH cấp huyện trình Trưởng Ban đại diện cùng cấp khen thưởng cho các tập thể, cá nhân có đóng góp tích cực trong thời gian phát động, đạt thành tích cao nhất.

- Chi nhánh NHCSXH tỉnh Tây Ninh và Ban Thường trực Ủy ban Mặt trận Tổ quốc Việt Nam tỉnh ký Chương trình phối hợp, Mặt trận Tổ quốc các cấp mở tài khoản Quỹ “Vì người nghèo” tại NHCSXH các cấp để bổ sung nguồn vốn thực hiện tín dụng chính sách xã hội.

- Hướng dẫn khách hàng cá nhân có tài khoản thanh toán và khách hàng là tổ viên tổ tiết kiệm và vay vốn đăng ký sử dụng dịch vụ ngân hàng số Moblie Banking.

- Chi nhánh NHCSXH tỉnh đưa chỉ tiêu huy động tiền gửi vào chỉ tiêu thi đua định kỳ hoặc đột xuất.

2.2 . Kết quả huy động tiền gửi tại Chi nhánh NHCSXH tỉnh Tây Ninh

2.2.1. Quy mô, tốc độ tăng trưởng

Năm 2024, tốc độ tăng trưởng của huy động tiền gửi tăng 75,9% so với năm 2019, từ 398.376 triệu đồng (năm 2019) lên 700.633 triệu đồng (năm 2024). Khuynh hướng năm sau cao hơn năm trước (năm 2020 số dư đạt 507.877 triệu đồng, tốc độ tăng trưởng đạt 27,5% so với năm 2019; năm 2021 số dư đạt 561.404 triệu đồng, tốc độ tăng trưởng đạt 10,5% so với năm 2020; năm 2022 số dư đạt 564.303 triệu đồng, tốc độ tăng trưởng đạt 0,5% so với năm 2021; năm 2023 số dư đạt 590.643 triệu đồng, tốc độ tăng trưởng đạt 4,7% so với năm 2022; năm 2024 số dư đạt 700.633 triệu đồng, tốc độ tăng trưởng đạt 18,6% so với năm 2023).

2.2.2. Kết quả huy động phân theo loại tiền gửi năm 2024

Đơn vị tính: Triệu đồng, %

{kind=link}

(Nguồn: Báo cáo Chi nhánh NHCSXH tỉnh Tây Ninh)

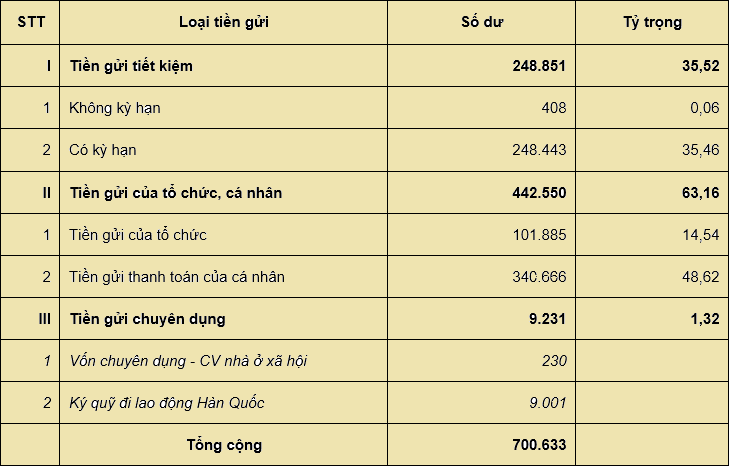

Đến ngày 31/12/2024, tổng số dư tiền gửi huy động được Trung ương cấp bù lãi suất đạt 700.633 triệu đồng. Gồm các loại tiền gửi cụ thể như sau:

- Tiền gửi tiết kiệm đối với khách hàng là cá nhân gửi tại trụ sở NHCSXH và các điểm giao dịch của NHCSXH tại các xã, phường, thị trấn đạt 248.851 triệu đồng, chiếm 35,52% tổng nguồn vốn huy động. Trong đó, tiền gửi tiết kiệm có kỳ hạn 248.443 triệu đồng, chiếm 35,46% trên tổng nguồn huy động, tiền gửi không kỳ hạn 408 triệu đồng, chiếm tỷ lệ 0,06% trên tổng nguồn vốn huy động.

- Số dư tiền gửi của tổ chức, cá nhân 442.550 triệu đồng, chiếm 63,16% tổng nguồn vốn huy động. Trong đó, tiền gửi của tổ chức số dư đạt 101.885 triệu đồng, chiếm 14,45% trên tổng số dư nguồn huy động; tiền gửi không kỳ hạn của khách hàng cá nhân khác bao gồm tiền gửi của Tổ trưởng tổ tiết kiệm và vay vốn, nhận tiền gửi của tổ viên tổ tiết kiệm và vay vốn, tiền gửi của các cá nhân khác mở tài khoản thanh toán, số dư đạt 340.666 triệu đồng, chiếm 48,62% trên tổng số dư nguồn huy động.

- Số dư tiền gửi chuyên dùng 9.231 triệu đồng, chiếm tỷ lệ 1,35% tổng nguồn vốn huy động. Bao gồm tiền gửi trong thời gian ân hạn (12 tháng kể từ ngày ký hợp đồng tín dụng) của khách hàng vay vốn để mua, thuê mua nhà ở xã hội; xây mới, sửa chữa hoặc cải tạo nhà để ở theo Nghị định 100/2015/NĐ-CP. Đến ngày 31/12/2024, số dư đạt 230 triệu đồng, chiếm 0,03% tổng nguồn vốn huy động; Tiền gửi ký quỹ của người lao động đi xuất khẩu lao động tại Hàn Quốc theo chương trình cấp phép cho người lao động làm việc tại Hàn Quốc (EPS), số dư huy động đạt 9.001 triệu đồng, chiếm 1,28% tổng nguồn vốn huy động.

Biểu đồ Số dư theo loại tiền gửi huy động đến 31/12/2024

(Nguồn: Báo cáo chi nhánh NHCSXH tỉnh)

2.2.3. Kết quả khảo sát các chỉ tiêu định tính

Nhóm nghiên cứu cũng đã khảo sát 300 đối tượng khách hàng để đánh giá khách quan về công tác huy động tiền gửi tại chi nhánh NHCSXH tỉnh Tây Ninh với các chỉ tiêu định tính. Kết quả: trên 80% khách hàng được khảo sát hài lòng và đánh giá tương đối cao các chỉ tiêu theo khảo sát của nhóm nghiên cứu gồm mức độ tin cậy của khách hàng đối với NHCSXH, sự hài lòng của khách hàng về mức lãi suất, thời gian giao dịch, dịch vụ tại trụ sở và ứng dụng phục vụ cho nhóm khách hàng cài đặt VBSP SmartBanking, và ủng hộ việc cải tiến công nghệ, dịch vụ trên ứng dụng VBSP SmartBanking.

3. Những tồn tại, hạn chế

Bên cạnh những mặt đạt được, công tác huy động tiền gửi của Chi nhánh NHCSXH tỉnh Tây Ninh còn một số tồn tại, hạn chế như sau:

Một là, sự thiếu cân đối trong cơ cấu nguồn vốn huy động tiền gửi. Tiền gửi không kỳ hạn chiếm tỷ trọng lớn, bình quân 53,21% trong giai đoạn 2020-2024, khó duy trì số dư, đồng thời chủ yếu là tiền gửi của tổ viên tổ TK&VV dùng để trả nợ gốc cho ngân hàng khi đến kỳ hạn, vì vậy nguồn tiền gửi này không ổn định. Tỷ trọng nguồn vốn tiền gửi có kỳ hạn từ 12 tháng bình quân khoảng 0,55% trong giai đoạn nghiên cứu và khách hàng chủ yếu là khách hàng từ các tổ chức kinh tế, các đơn vị có tính chất nhà nước mở tài khoản tiền gửi trong dịp phát động “Tuần lễ gửi tiết kiệm, chung tay vì người nghèo” hàng năm.

Hai là, về lãi suất huy động: các ngân hàng thương mại nhà nước, ngân hàng thương mại cổ phần có nhiều chính sách khác đối với từng đối tượng khách hàng, từng mốc tiền gửi có lãi suất huy động khác nhau, vì vậy, với chính sách lãi suất tiền gửi của NHCSXH hiện nay chưa thu hút được khách hàng gửi tiền tại Chi nhánh NHCSXH tỉnh Tây Ninh. Khách hàng chủ yếu là các tổ chức, doanh nghiệp có tính chất nhà nước, có số dư tiền gửi lớn nên khi đến hạn khách hàng rút tiền làm giảm số dư nhiều, khó tìm nguồn bù đắp.

Ba là, một số dịch vụ online trên ứng dụng đối với tài khoản thanh toán khách hàng cá nhân còn hạn chế, sản phẩm tiền gửi chưa đa dạng nên chưa cạnh tranh được với ngân hàng thương mại trên địa bàn. Chưa có nghiệp vụ thế chấp sổ tiết kiệm để vay vốn khi khách hàng có nhu cầu cần vốn đột xuất mà tiền gửi chưa đến hạn; chưa có tiện ích cho khách hàng tự giao dịch Mở/tất toán tài khoản online; chưa thông báo số dư biến động đối với khách hàng tổ chức kinh tế thông qua ứng dụng Mobile Banking; chưa cạnh tranh được các chương trình khuyến mại như các ngân hàng khác khi khách hàng thanh toán từ VBSP SmartBanking; chưa có trụ ATM để phục vụ nhu cầu rút tiền mặt của khách hàng,…

Bốn là, công tác phối hợp của một số đơn vị ủy thác chưa thực sự tích cực trong công tác cùng NHCSXH huy động vốn theo chỉ tiêu được giao, trong phát động phong trào, vì vậy, số dư tiền gửi tại các điểm giao dịch xã, phường, thị trấn chưa cao.

Năm là, việc gửi tiền tại NHCSXH còn hạn chế một số tính năng, chưa đáp ứng được cho khách hàng thông qua cài đặt app để khách hàng có thể tra cứu, thực hiện giao dịch. Cụ thể, tỷ lệ khách hàng lựa chọn mức “Rất đồng tình” và “Đồng tình” cho các phát biểu về sự cần thiết phải cải tiến các dịch vụ như: “Cần phải cung cấp dịch vụ cầm cố thẻ tiết kiệm”, “Cung cấp dịch vụ tiết kiệm trực tiếp qua App”, “Truy cập thông tin biến động cố dư qua App đối với khách hàng tổ chức, doanh nghiệp”,…

4. Giải pháp tăng cường công tác huy động tiền gửi tại Chi nhánh NHCSXH tỉnh Tây Ninh

4.1. Nhóm giải pháp về triển khai thực hiện kế hoạch phát triển NHCSXH đến năm 2030

- Triển khai thực hiện tốt Quyết định số 05/QĐ-TTg ngày 04/01/2023 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược phát triển NHCSXH đến năm 2030; Quyết định số 20/QĐ-HĐQT ngày 20/3/2023 của Chủ tịch HĐQT NHCSXH về việc ban hành Kế hoạch triển khai thực hiện chiến lược phát triển NHCSXH đến năm 2030; Quyết định số 1620/QĐ-UBND ngày 30/5/2023 của UBND tỉnh Tây Ninh về triển khai Chiến lược phát triển NHCSXH đến năm 2030.

- Tham mưu Tỉnh ủy triển khai thực hiện tốt Chỉ thị số 39-CT/TW ngày 20/10/2024 của Ban Bí thư về nâng cao hiệu quả tín dụng chính sách xã hội trong giai đoạn mới, đối với công tác huy động nguồn lực để thực hiện tín dụng chính sách, nhất là hoạt động về huy động tiền gửi. Tham mưu chính quyền, địa phương chỉ đạo các doanh nghiệp, đơn vị có tính chất nhà nước gửi tiền tại NHCSXH tỉnh Tây Ninh nhằm “tăng cường huy động từ tiền gửi, tiền vay, tiền tài trợ của các tổ chức, cá nhân trong và ngoài nước; đẩy mạnh vận động đóng góp vào Quỹ “Vì người nghèo” để bổ sung nguồn vốn cho tín dụng chính sách xã hội…” phù hợp với tình hình thực tiễn tại chi nhánh NHCSXH tỉnh Tây Ninh.

- Thực hiện tốt công tác tham mưu cho Trưởng Ban đại diện HĐQT NHCSXH tỉnh giao chỉ tiêu huy động tiền gửi cụ thể đến các đơn vị trực thuộc có liên quan đến hoạt động tín dụng chính sách.

4.2. Nhóm giải pháp về thực hiện công tác tuyên truyền, vận động

- Xây dựng kế hoạch truyền thông dài hạn, nhằm tăng cường công tác thông tin, tuyên truyền về hoạt động tín dụng chính sách xã hội trên địa bàn tỉnh Tây Ninh, nhất là tuyên truyền sâu rộng việc huy động tiền gửi của NHCSXH. Tổ chức các chiến dịch tuyên truyền tại cộng đồng và trên các phương tiện truyền thông để nâng cao nhận thức về lợi ích khi gửi tiền tại NHCSXH.

- Phối hợp với UBND các xã, phường, thị trấn, các tổ chức đoàn thể, Mặt trận tổ quốc thường xuyên tuyên truyền trên phương tiện thông tin đại chúng như truyền hình, báo chí, tuyên truyền thông qua các buổi họp giao ban tại Điểm giao dịch xã, hệ thống loa phát thanh của ấp, xã…;

- Tăng cường công tác phối hợp với các tổ chức CT-XH nhận ủy thác để tập huấn cho cán bộ Hội, Tổ trưởng tổ TK&VV nắm bắt chủ trương, chính sách của Đảng đến hộ vay và người dân trên địa bàn.

- Để huy động được vốn từ các tổ chức, cá nhân, cần nghiên cứu, đẩy mạnh các hình thức tuyên truyền để các tổ chức, người dân hiểu được ý nghĩa của việc gửi tiền vào NHCSXH, không đơn thuần là để hưởng lãi, để thu được lợi nhuận mà cao cả hơn là đã góp một nghĩa cử cao đẹp, tạo lập nguồn vốn cho vay tới người nghèo, đối tượng chính sách khác.

4.3. Nhóm giải pháp về đa dạng hóa hình thức triển khai, thực hiện công tác huy động

- Nâng cao hiệu quả hoạt động tại Điểm giao dịch xã, phường, thị trấn, tập huấn, triển khai, tuyên truyền đến cán bộ hội, tổ trưởng tổ TK&VV, 100% hộ nghèo và các đối tượng chính sách khác đang vay vốn tại NHCSXH cài đặt sử dụng các sản phẩm, dịch vụ của NHCSXH thông qua ứng dụng VBSP SmartBaking.

- Phối hợp chặt chẽ với các tổ chức CT-XH nhận ủy thác các cấp phát động phong trào huy động tiền gửi “Tuần lễ gửi tiết kiệm, chung tay vì người nghèo”.

- Phối hợp với Mặt trận Tổ quốc tiếp tục tổ chức tốt cuộc vận động “Vì Người nghèo”; chỉ đạo, hướng dẫn Ban vận động Quỹ “Vì Người nghèo” các cấp mở tài khoản tiền gửi thanh toán tại NHCSXH để có thêm nguồn lực hỗ trợ, giúp đỡ người nghèo.

4.4. Nhóm giải pháp đẩy mạnh ứng dụng công nghệ, nâng cấp hệ thống, đẩy mạnh ứng dụng công nghệ thông tin trong hoạt động huy động vốn

- Cải thiện cơ sở hạ tầng và ứng dụng công nghệ: đầu tư nâng cấp hệ thống giao dịch trực tuyến, áp dụng công nghệ số để tạo điều kiện thuận lợi cho người gửi/rút tiền trực tiếp tại các điểm giao dịch xã, đặc biệt ở các vùng sâu, vùng xa, rút tiền từ trụ ATM.

- Nghiên cứu, phát triển đa dạng hóa các sản phẩm, dịch vụ theo hướng hiện đại, tiện lợi, dễ sử dụng, phù hợp; cung cấp các sản phẩm tiền gửi linh hoạt như tiết kiệm có kỳ hạn, không kỳ hạn, tiết kiệm gửi góp và sản phẩm tiết kiệm với lãi suất cạnh tranh, phù hợp với nhu cầu đa dạng của người dân.

- Liên kết, phối hợp với các đơn vị bán hàng trực tuyến thỏa thuận chế độ khuyến mãi khi khách hàng thanh toán trực tuyến bằng ứng dụng VBSP SmartBanking, từ đó khuyến khích được khách hàng sử dụng và duy trì số dư tài khoản trên ứng dụng VBSP SmartBanking.

4.5. Nhóm giải pháp đào tạo, xây dựng đội ngũ cán bộ

- Tăng cường công tác đào tạo, đào tạo lại để nâng cao trình độ nghiệp vụ cho cán bộ, có đủ năng lực để hoàn thành nhiệm vụ, trong đó trẻ hóa độ tuổi giao dịch với khách hàng, củng cố, nâng cao năng lực, trình độ chuyên môn nghiệp vụ của bộ phận tham mưu, giúp việc về công tác điều hành chỉ tiêu kế hoạch, huy động vốn, biết phân tích, dự báo diễn biến thị trường huy động vốn, làm tốt công tác điều hành, quản lý đảm bảo cân đối giữa huy động vốn và sử dụng vốn.

- Tăng cường công tác kiểm tra, kiểm soát nội bộ tại Chi nhánh, kiểm tra công tác nhận ủy thác các tổ chức CT-XH, công tác nhận uỷ nhiệm của Tổ trưởng tổ TK&VV trong đó có công đoạn nhận tiền gửi của tổ viên tổ TK&VV để hạn chế phát sinh rủi ro, sớm phát hiện các trường hợp vi phạm, có biện pháp khắc phục, xử lý kịp thời phòng ngừa rủi ro lớn có thể xảy ra.

4.6. Nhóm giải pháp về công tác thi đua, khen thưởng

- Phát động các phong trào thi đua về huy động tiền gửi của tổ chức, cá nhân; động viên, khen thưởng kịp thời những tập thể, cá nhân đạt thành tích xuất sắc trong đợt phát động thi đua.

- Phối hợp với tổ chức CT-XH nhận ủy thác phát động phong trào thi đua “Tuần lễ gửi tiền tiết kiệm, chung tay vì người nghèo”; động viên khen thưởng kịp thời những tập thể, cá nhân đạt thành tích xuất sắc trong đợt phát động thi đua.

5. Một số đề xuất, kiến nghị

Để thực hiện tốt các giải pháp, nhóm nghiên cứu có một số kiến nghị với NHCSXH Trung ương, cấp ủy, chính quyền địa phương các cấp, tổ chức CT-XH nhận ủy thác các cấp, Mặt trận tổ quốc tỉnh. Cụ thể như sau:

5.1. Đối với NHCSXH Trung ương

- Thứ nhất, đẩy mạnh cải tiến công nghệ giao dịch trực tuyến tại điểm giao dịch xã, đồng bộ cùng với dữ liệu hệ thống Intellect.

- Thứ hai, nâng cấp hệ thống công nghệ thông tin; đa dạng hóa các tiện ích của tài khoản thanh toán, đa dạng hóa sản phẩm, dịch vụ như: gửi tiền online (khách hàng tự thực hiện các giao dịch gửi, tất toán tiền tiết kiệm có kỳ hạn) trên ứng dụng VBSP SmartBanking, khách hàng có thể thế chấp sổ tiết kiệm (tài khoản online, thẻ tiết kiệm) để vay vốn tạm thời; Gia tăng tối ưu hóa các tiện ích của các sản phẩm huy động như gửi một nơi rút nhiều nơi, gửi tiền/rút tiền online, ATM, thu hộ, chi hộ cho các cơ quan, doanh nghiệp như: thu - chi bảo hiểm, chi trả tiền lương, thu tiền điện - nước…; Thông báo biến động số dư đối với khách hàng tổ chức kinh tế thông qua ứng dụng VBSP SmartBanking, đối với khách hàng có vay vốn tại NHCSXH: thông báo số dư tiền vay, nợ đến hạn theo phân kỳ, kỳ cuối để khuyến khích khách hàng vay vốn sử dụng ứng dụng VBSP SmartBanking.

- Thứ ba, mở rộng hợp tác, liên kết với các đối tác để tìm các chương trình khuyến khích từ các nhà cung cấp dịch vụ mua sắm, ăn uống,…khi khách hàng thanh toán trực tuyến bằng hình thức sử dụng dịch vụ VBSP SmartBanking sẽ được ưu đãi hấp dẫn, khuyến mại giảm giá, quà tặng,…

- Thứ tư, kiến nghị Tổng Giám đốc đề xuất Bộ ban ngành liên quan xem xét có cơ chế quy định mức lãi suất áp dụng cho từng nhóm khách hàng để cạnh tranh lãi suất cùng với ngân hàng khác, khuyến khích việc gửi tiền của khách hàng.

5.2. Đối với cấp ủy, chính quyền địa phương các cấp

- Đề nghị các cấp ủy Đảng, chính quyền địa phương tiếp tục thực hiện tốt Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư TW Đảng về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội, Kết luận số 06-KL/TW ngày 10/6/2021 của Ban Bí thư Trung ương Đảng về tiếp tục thực hiện Chỉ thị số 40-CT/TW, Quyết định số 1630/QĐ-TTg ngày 28/9/2021 của Thủ tướng Chính phủ về Ban hành Kế hoạch triển khai Chỉ thị số 40-CT/TW. Kết luận số 39-KL/TW của Ban Bí thư về Nâng cao hiệu quả tín dụng chính sách xã hội trong giai đoạn mới. Quan tâm và tăng cường sự lãnh đạo, chỉ đạo đối với hoạt động tín dụng chính sách xã hội.

- Đề nghị cấp ủy, chính quyền địa phương các cấp chỉ đạo lồng ghép tín dụng chính sách xã hội với công tác huy động tiền gửi, tích hợp vào chiến lược phát triển kinh tế - xã hội địa phương, đặc biệt chỉ đạo các doanh nghiệp, đơn vị có tính chất nhà nước gửi tiền tại NHCSXH tỉnh Tây Ninh, tạo nguồn vốn để cho vay đối với người nghèo và các đối tượng chính sách khác.

- Tăng cường chỉ đạo các ban, ngành, đoàn thể và tổ chức chính trị - xã hội phối hợp chặt chẽ với NHCSXH trong việc tuyên truyền, vận động và triển khai các chương trình huy động vốn.

5.3. Đối với Hội đoàn thể nhận ủy thác các cấp

- Đề nghị các tổ chức CT-XH nhận ủy thác các cấp tiếp tục đẩy mạnh công tác tuyên truyền mục đích, ý nghĩa và lợi ích của việc gửi tiền tại NHCSXH, khuyến khích các hội viên cũng như người dân tham gia gửi tiết kiệm, gửi tiền tiết kiệm thông qua tổ TK&VV; phát triển các chương trình huy động tiền gửi từ các tổ chức, đoàn thể xã hội hoặc thông qua các nhóm tiết kiệm tại cộng đồng, đặc biệt ở các khu vực nông thôn, vùng sâu, vùng xa. Tuyên truyền, phổ biến các sản phẩm, dịch vụ của NHCSXH, đặc biệt các chủ trương, chính sách của Đảng và Nhà nước về tín dụng chính sách xã hội đến các tầng lớp nhân dân, nhất là người nghèo và các đối tượng chính sách khác.

- Phối hợp chặt chẽ cùng với NHCSXH các cấp thực hiện tốt phong trào “Tuần lễ gửi tiền tiết kiệm, chung tay vì người nghèo” hàng năm.

- Vận động các tổ chức, cá nhân, các doanh nghiệp, các hội, hiệp hội tham gia mở tài khoản gửi tiền tại NHCSXH tỉnh, phòng giao dịch NHCSXH để chung tay tạo lập nguồn vốn cho người nghèo và các đối tượng chính sách trên địa bàn “không để ai bị bỏ lại phía sau”.

5.4. Đối với Ủy ban Mặt trận Tổ quốc các cấp

- Đề nghị Ủy ban Mặt trận Tổ quốc tiếp tục đẩy mạnh tuyên truyền, phổ biến các chủ trương, chính sách của Đảng, Nhà nước và của tỉnh về tín dụng chính sách đến đoàn viên, hội viên và nhân dân. Tích cực phối hợp với NHCSXH tỉnh hỗ trợ, tham mưu, đề xuất hình thức phù hợp để tổ chức, vận động, huy động sự đóng góp của các tổ chức xã hội, các doanh nghiệp và các cá nhân bổ sung nguồn vốn cho tín dụng chính sách xã hội.

- Đề nghị Mặt trận tổ quốc tỉnh Tây Ninh chỉ đạo Mặt trận tổ quốc trực thuộc mở tài khoản tại NHCSXH, duy trì số dư ổn định, tạo điều kiện để bổ sung nguồn vốn tín dụng chính sách theo nội dung đã ký kết với NHCSXH tỉnh.

Trong bối cảnh nhu cầu về nguồn vốn tín dụng chính sách ngày càng lớn, việc tăng cường huy động tiền gửi tại Chi nhánh NHCSXH tỉnh Tây Ninh không chỉ là nhiệm vụ trọng tâm mà còn là yêu cầu cấp thiết nhằm đảm bảo tính bền vững và hiệu quả của hoạt động tín dụng chính sách xã hội. Với những kết quả đã đạt được trong giai đoạn 2020-2024 và các nhóm giải pháp đã đề xuất, nếu được triển khai đồng bộ và quyết liệt, công tác huy động tiền gửi tại Chi nhánh NHCSXH tỉnh Tây Ninh sẽ có bước phát triển mạnh mẽ hơn nữa trong thời gian tới. Qua đó, góp phần thiết thực vào việc thực hiện mục tiêu giảm nghèo bền vững, bảo đảm an sinh xã hội và thúc đẩy phát triển kinh tế - xã hội tại địa phương.

TÀI LIỆU THAM KHẢO

1. Luật TCTD số 32/2024/QH15.

2. Chỉ thị số 39-CT/TW ngày 30/10/2024 về nâng cao hiệu quả của tín dụng chính sách xã hội trong giai đoạn mới.

3. Kế hoạch số 271-KH/TU ngày 28/02/2025 của Tỉnh ủy Tây Ninh triển khai thực hiện Chỉ thị số 39-CT/TW ngày 30/10/2024 về nâng cao hiệu quả của tín dụng chính sách xã hội trong giai đoạn mới.

4. Thông tư số 62/2016/TT-BTC ngày 15/4/2016 về hướng dẫn thực hiện quy chế quản lý tài chính đối với NHCSXH ban hành kèm theo quyết định số 180/2002/QĐ-TTg ngày 19/12/2002 và quyết định số 30/2015/QĐ-TTg ngày 31/7/2015 của Thủ tướng Chính phủ.

5. Quyết định số 1160/2004/QĐ-NHNN ngày 13/9/2004 của NHNN về việc ban hành Quy chế về tiền gửi tiết kiệm.

6. Báo cáo tổng kết 20 năm thực hiện Nghị định 78/NĐ-CP của UBND tỉnh Tây Ninh.

7. Báo cáo tổng kết 10 năm triển khai thực hiện Chỉ thị 40-CT/TW và Kết luận 06-KL/TW 2014-2024 của Tỉnh ủy Tây Ninh.

8. Báo cáo NHCSXH tỉnh Tây Ninh năm 2019, 2020, 2021, 2022, 2023, 2024.

Bản quyền thuộc về Ngân hàng Chính sách xã hội

Điện thoại: 00-84-24-36417184Fax: 00-84-24-36417194

Thành viên